Munzam Zarar Davası ve İspatında Dönüşüm

MUNZAM ZARARIN İSPATINDA DÖNÜŞÜM: İKTİSADİ ADALET, PARASAL İLLİYET VE YENİ BİR KARİNE MODELİ

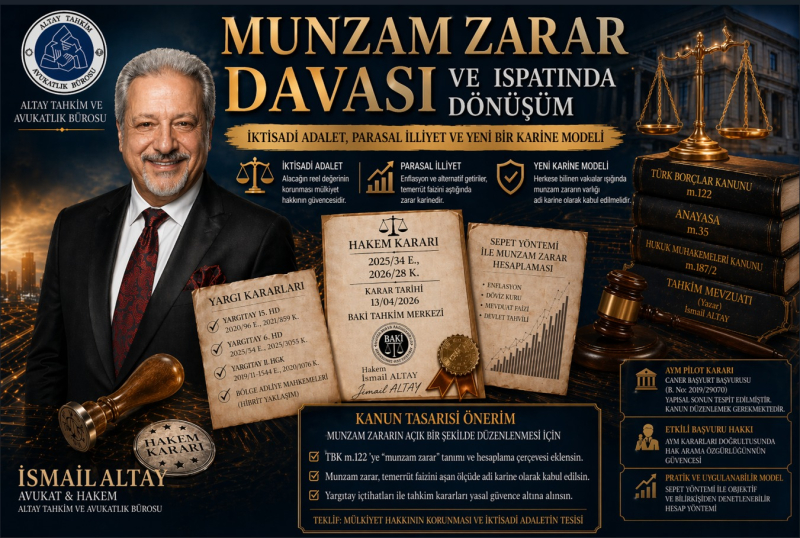

Hakem Kararı ile Birlikte

İsmail ALTAY

Avukat / Hakem / Arabulucu

Altay Tahkim ve Avukatlık Bürosu

23.04.2026, İstanbul

ÖZET

Munzam zarar (aşkın zarar), para borçlarında borçlunun temerrüdü halinde işleyen temerrüt faizinin alacaklının uğradığı zararı karşılamaya yetmediği durumlarda devreye giren bir denkleştirme aracıdır. Munzam zarar kurumu, TBK m. 122’de “temerrüt faizini aşan zarar” olarak düzenlenmiş olup; borçlunun kusursuzluğunu ispat etmedikçe bu zararı gidermekle yükümlü olacağı kabul edilmiştir. Özellikle yüksek enflasyon ve negatif reel faiz ortamlarında, bu kurum mülkiyet hakkının korunması bakımından hayati önem taşımaktadır. Bu bağlamda alacağın “nominal” değil “reel” değerinin korunması, mülkiyet hakkının etkili kullanımıyla doğrudan irtibatlıdır (Anayasa m. 35). Ancak Yargıtay uygulamasında munzam zararın ispatı konusunda uzun yıllar süren bir içtihat çelişkisi bulunmaktadır: Kimi kararlar alacaklıdan "somut zarar" ispatı beklerken, kimi kararlar yüksek enflasyon olgusunu zarar karinesi olarak kabul etmektedir. Karine yaklaşımı, özellikle yüksek enflasyon dönemlerinde enflasyon/döviz/faiz gibi objektif ekonomik göstergelerin temerrüt faizini aşması hâlinde, munzam zararın varlığının “adi karine” (iuris tantum) olarak kabul edilebileceği fikrine dayanmaktadır (Yargıtay 15. Hukuk Dairesi, 2020/967 E., 2021/859 K.). Bu çelişki, aynı hukuki sorunun farklı daireler önünde farklı sonuçlanmasına yol açmakta ve hukuk güvenliğini zedelemektedir. Bu durum, ispat hukukunda “öngörülebilirlik” ve “eşit uygulanma” beklentisini zedelediği ölçüde, alacaklının mülkiyet hakkına ilişkin korumanın pratik etkisini de azaltmaktadır (Anayasa m. 35). Anayasa Mahkemesi'nin bireysel başvuru kararları (ANO İnşaat, Alfred Parusel, Caner Afak) bu alanda önemli bir dönüşüm başlatmış; nihayet Caner Afak başvurusunda verilen pilot karar ile özel hukuk kişileri arasındaki munzam zarar uyuşmazlıklarında etkili başvuru hakkının ihlal edildiği tespit edilmiş ve yapısal sorunun çözümü için kanuni düzenleme gerektiği vurgulanmıştır. Bu dönüşümün ispat hukuku bakımından temel ekseni, “genel ve herkesçe bilinen vakıalar”ın çekişmeli olmaması ilkesinin (HMK m. 187/2) enflasyon olgusu karşısında nasıl işletileceği tartışmasıdır.

Bu makale, yazarın "İktisadi Adalet ve Parasal İlliyet" olarak adlandırdığı yeni bir ilkeyi doktrine kazandırmayı amaçlamaktadır. Bu ilke uyarınca, borcun muaccel olduğu tarih ile ifa tarihi arasında paranın satın alma gücündeki azalmanın temerrüt faiz oranını aşması halinde, aşan kısmın alacaklı bakımından munzam zarar oluşturduğu adi karine (iuris tantum) olarak kabul edilmelidir. Bu çerçevede “parasal illiyet”, temerrüt ile paranın satın alma gücü kaybı arasında uygun illiyet bağının —özellikle yüksek enflasyon koşullarında— hayatın olağan akışı ve objektif ekonomik verilerle kurulabildiği kabulüne dayanır (HMK m. 187/2). Karine, borçlunun aksini ispat hakkı saklı olmak üzere geçerlidir. Borçlunun karineyi çürütmesi, soyut inkârla değil; alacaklının somut olayda değer kaybına fiilen maruz kalmadığını veya bu kaybın temerrütle illiyetli olmadığını gösteren elverişli delillerle mümkün olmalıdır (TBK m. 122). Makalede ayrıca yazarın hakem sıfatıyla verdiği bir hakem kararı da aynen yayımlanarak aleniyet kazandırılmakta; sepet yöntemiyle munzam zarar hesabına ilişkin somut bir model önerilmektedir. Sepet yöntemi, tek bir endekse indirgenmeyen; enflasyon, döviz, mevduat faizi, devlet tahvili gibi çoklu göstergelerle temerrüt faizi arasındaki farkı objektifleştirmeyi amaçlayan bir hesaplama tekniğidir (Yargıtay 6. Hukuk Dairesi, 2025/544 E., 2025/3055 K.).

Anahtar Kelimeler: Munzam zarar, aşkın zarar, temerrüt faizi, iktisadi adalet, parasal illiyet, ispat karinesi, mülkiyet hakkı, pilot karar, sepet yöntemi.

ABSTRACT

Excess damages (munzam zarar) constitute a compensatory mechanism that comes into play when the default interest accruing on a monetary debt fails to cover the full loss suffered by the creditor due to the debtor's default. The institution is codified in Article 122 of the Turkish Code of Obligations ("TCO") as "damages exceeding default interest," and the debtor is held liable for such damages unless he proves the absence of any fault on his part. In environments of high inflation and negative real interest rates, this mechanism is of vital importance for the protection of property rights. In this context, the preservation of the "real" rather than the "nominal" value of a receivable is directly linked to the effective exercise of the right to property (Turkish Constitution, Art. 35). Turkish Court of Cassation jurisprudence has nevertheless been marked by a long-standing contradiction regarding the proof of excess damages: while some decisions require the creditor to demonstrate "concrete loss," others treat the fact of high inflation as a presumption of damage. The presumption-based approach rests on the idea that, particularly during periods of high inflation, the existence of excess damage may be accepted as a rebuttable presumption (iuris tantum) when objective economic indicators such as inflation, foreign exchange rates, and deposit interest rates exceed the applicable default interest rate (Court of Cassation, 15th Civil Chamber, E. 2020/967, K. 2021/859). This contradiction results in the same legal issue being resolved differently before different chambers, undermining legal certainty. To the extent that it erodes the expectations of "predictability" and "equal application" in the law of evidence, it also diminishes the practical effect of the protection afforded to the creditor's right to property (Turkish Constitution, Art. 35). The individual application decisions of the Turkish Constitutional Court (ANO İnşaat, Alfred Parusel, Caner Afak) have initiated a significant transformation in this field. Most recently, the pilot judgment rendered in the Caner Afak application determined that the right to an effective remedy had been violated in excess damage disputes between private law parties, and emphasized that a statutory regulation is required to address the structural problem identified. The central axis of this transformation from an evidentiary standpoint is the debate over how the principle that facts of common and public knowledge are not subject to proof (Code of Civil Procedure, Art. 187/2) should operate in the face of the inflation phenomenon.

This article aims to introduce a new principle into legal doctrine, which the author designates as "Economic Justice and Monetary Causality." Under this principle, where the decrease in the purchasing power of money between the date on which the debt falls due and the date of performance exceeds the applicable default interest rate, the excess shall be accepted as a rebuttable presumption (iuris tantum) of excess damage for the creditor. Within this framework, "monetary causality" rests on the premise that an adequate causal link between the default and the loss of purchasing power can be established — particularly under conditions of high inflation — through the ordinary course of life and objective economic data (CCP, Art. 187/2). The presumption applies subject to the debtor's right to prove the contrary. Rebuttal of the presumption must be effected not by mere abstract denial, but by means of suitable evidence demonstrating that the creditor did not actually suffer a loss of value in the specific case, or that such loss is not causally linked to the default (TCO, Art. 122). The article also publishes in full an ad hoc arbitral award rendered by the author in his capacity as arbitrator, thereby making it publicly available, and proposes a concrete model for calculating excess damages using the basket method. The basket method is a calculation technique that resists reduction to a single index, and instead aims to objectify the gap between default interest and a multi-indicator benchmark drawn from inflation, foreign exchange rates, deposit interest rates, and government bond yields (Court of Cassation, 6th Civil Chamber, E. 2025/544, K. 2025/3055).

Keywords: Excess damages, munzam zarar, default interest, economic justice, monetary causality, presumption of proof, right to property, pilot judgment, basket method.

GİRİŞ

Para, modern ekonomik hayatın vazgeçilmez bir aracıdır. Ancak paranın en önemli özelliklerinden biri, zaman içinde değerinin değişmesi, özellikle enflasyonist ortamlarda satın alma gücünün erimesidir. Bu durum, hukuk literatüründe "paranın nominal değer" ile "reel değer" ayrımını zorunlu kılmaktadır. Nominal değer ile reel değer arasındaki ayrışma, para borçlarında "ifa anının" ekonomik anlamını da değiştirmekte; borcun aynı nominal tutarla ifasının her zaman aynı ekonomik tatmini sağlamadığı bir zemini ortaya çıkarmaktadır¹. Bu gerçeklik, hukuk dünyasında özellikle para borçlarının ifasında gündeme gelmektedir. Borcunu zamanında ödemeyen borçlu, kural olarak temerrüt faizi ödemekle yükümlüdür. Temerrüt faizinin hukuki kaynağı bakımından TBK m. 120-121 ile 3095 sayılı Kanun birlikte değerlendirilmekte; sözleşmede ayrıca belirlenmeyen hallerde faiz rejimi esasen bu normlar üzerinden kurulmaktadır. Ancak yüksek enflasyon karşısında bu faiz, alacaklının reel kaybını telafi etmekten uzak kalabilmekte; hatta negatif reel faiz nedeniyle borçlunun ödememekten kazançlı çıkması gibi adaletsiz bir sonuç doğurabilmektedir. Bu noktada hukuki problem, "gecikmenin götürü (tipik) karşılığı" olarak öngörülen temerrüt faizinin, belirli makroekonomik koşullarda alacaklıyı denkleştirmeye yetmemesi ve gecikmenin borçlu bakımından fiilen bir "finansman avantajına" dönüşmesidir².

İşte bu noktada 6098 sayılı Türk Borçlar Kanunu m. 122 (818 sayılı BK m. 105) devreye girmektedir. Alacaklının, temerrüt faizini aşan bir zarara uğraması halinde, borçlu kusursuz olduğunu ispat etmedikçe bu zararı da tazmin etmekle yükümlüdür. Bu hüküm, munzam zarar (aşkın zarar) olarak bilinen kurumu düzenlemektedir. Munzam zarar, bu yönüyle temerrüt faizinden farklı olarak kusur unsuruna dayanmakta ve alacaklının ifa menfaatinin (müspet zarar) korunmasını hedeflemektedir. TBK m. 122, temerrüt faiziyle karşılanmayan zararların "tam tazmin" ilkesiyle bağını kuran; alacaklının ifa menfaatini (müspet zararını) para borçları bakımından da korumayı amaçlayan tamamlayıcı bir mekanizma olarak okunmalıdır³. Ayrıca TBK m. 122'de borçluya "kusursuzluk ispatı" yüklenmek suretiyle kusur bakımından alacaklı lehine bir ispat kolaylığı sağlanmış; uyuşmazlığın odağı, çoğu kez zararın ve illiyet bağının nasıl kurulacağı problemine kaymıştır.

Ancak munzam zararın uygulanmasında en büyük sorun, ispat rejimine ilişkindir. Alacaklının faizi aşan zararını nasıl ispatlayacağı, hangi delillerin yeterli sayılacağı, enflasyon olgusunun tek başına zarar karinesi oluşturup oluşturmadığı hususları, doktrinde ve yargı kararlarında uzun yıllar tartışılmıştır. Bu tartışmanın temelinde, "malumun ispatı olmaz" (HMK m. 187/2) ilkesinin enflasyon karşısında nasıl yorumlanacağı sorusu yatmaktadır. Herkesçe bilinen vakıaların çekişmeli sayılmaması, ispat hukukunda usul ekonomisi ve yargısal gerçekçilik işlevi görür; enflasyon olgusunun "maruf ve meşhur vakıa" sayılıp sayılmayacağı tartışması da munzam zararda ispat yükünü doğrudan belirleyen bir kavşağa dönüşmektedir⁴. Yargıtay'ın farklı daireleri arasında bu konuda ciddi içtihat farklılıkları bulunmaktadır. Bir görüş (çoğunlukla Hukuk Genel Kurulu ve 3. Hukuk Dairesi) somut zarar ispatını ararken, diğer görüş (özellikle 15. Hukuk Dairesi) yüksek enflasyonu zarar karinesi olarak kabul etmeye başlamıştır. Bu ayrışma yalnızca "delil standardı" tartışması değil; aynı zamanda TBK m. 122'nin işlevinin "istisnai bir tazmin" mi yoksa "reel denkleştirme" sağlayan bir araç mı olduğu sorusunun da yargısal yansımasıdır⁵.

Anayasa Mahkemesi'nin bireysel başvuru yolunda verdiği kararlar, bu alanda önemli bir dönüşüm başlatmıştır. Özellikle ANO İnşaat kararı (2017) ile kamu alacaklarının enflasyon karşısında eritilmesinin mülkiyet hakkı ihlali oluşturduğu kabul edilmiş; bu kararın etkisiyle Yargıtay'ın bazı daireleri munzam zararın ispatında karine yaklaşımını benimsemeye başlamıştır. Anayasa Mahkemesi, Alfred Parusel kararıyla (2024) bu ilkeyi özel hukuk alanına da teşmil etmiştir. Nihayet Caner Afak başvurusunda verilen pilot karar (2025) ile özel hukuk kişileri arasındaki munzam zarar uyuşmazlıklarında etkili başvuru hakkının ihlal edildiği tespit edilmiş ve yapısal sorunun çözümü için kanuni düzenleme gerektiği vurgulanmıştır. Bu pilot karar, Yargıtay'daki içtihat çelişkisini artık salt bir yorum farklılığı olmaktan çıkarıp, Anayasa'ya aykırılık teşkil eden yapısal bir sorun olarak nitelendirmiştir. Bu dönüşüm, munzam zarar tartışmasını dar anlamda bir "borçlar hukuku ispat problemi" olmaktan çıkarıp; mülkiyet hakkının etkin korunması (Anayasa m. 35) ve etkili başvuru hakkının işlerliği (Anayasa m. 40) bakımından "yapısal" bir mesele haline getirmiştir. Nitekim Anayasa Mahkemesi'nin enflasyon karşısında alacağın önemli ölçüde değer kaybına uğratılarak ödenmesini "aşırı ve olağan dışı külfet" olarak değerlendirdiği hatırlatıldığında, alacaklıya yöneltilen katı ispat yükünün anayasal hakların pratik etkisini zayıflattığı görülmektedir⁶.

Bu makale, yazarın "İktisadi Adalet ve Parasal İlliyet" olarak adlandırdığı yeni bir ilkeyi doktrine kazandırmayı amaçlamaktadır. Bu ilke, hukukun iktisadi gerçekliklerden bağımsız bir normlar bütünü olmadığı, aksine ekonomik ilişkilerin üzerinde yükseldiği bir üst yapı kurumu olduğu temel tespitine dayanmaktadır. Bu ontolojik yaklaşım, munzam zararın ispatında soyut karine modelini meşrulaştıran teorik zemini oluşturmaktadır. Bu çerçevede "parasal illiyet", temerrüt ile paranın satın alma gücündeki erime arasındaki bağın; belirli dönemlerde salt bireysel yatırım tercihlerine indirgenmeksizin, objektif ekonomik veriler üzerinden uygun illiyet (hayatın olağan akışı) kapsamında kurulabileceği kabulüne dayanır⁷. Makalede ayrıca yazarın hakem sıfatıyla verdiği bir hakem kararı aynen yayımlanarak aleniyet kazandırılmakta; sepet yöntemiyle munzam zarar hesabına ilişkin somut bir model önerilmektedir. Sepet yöntemi, munzam zarar hesabında tek bir ekonomik göstergeye yaslanmak yerine; enflasyon, mevduat faizi, devlet tahvili getirisi, döviz ve benzeri parametreleri birlikte dikkate alarak "faizle karşılanmayan kısmı" daha denetlenebilir biçimde görünür kılmayı hedefler⁸.

1. MUNZAM ZARARIN KAVRAMSAL ÇERÇEVESİ

1.1. Tanım ve Hukuki Nitelik

Munzam zarar (aşkın zarar, excess damage, Weiterer Schaden), para borçlarında borçlunun temerrüdü nedeniyle alacaklının uğradığı zararın, işletilen temerrüt faizi ile karşılanamayan kısmını ifade eder. Bir başka deyişle, borçlu temerrüde düşmeden borcunu ödemiş olsaydı, alacaklının mal varlığının kazanacağı durum ile temerrüt sonucunda ortaya çıkan durum arasındaki fark, munzam zararı oluşturur⁹. Bu tanım, TBK m. 122'nin "temerrüt faizini aşan zarar" ifadesiyle uyumlu olarak, munzam zararı gecikmenin temerrüt faiziyle telafi edilemeyen bakiye (aşkın) kısmı şeklinde konumlandırır. Bu tanım, zarar teorisindeki "fark teorisi" (Differenztheorie) ile doğrudan bağlantılıdır ve munzam zararın, alacaklının ifa menfaatine (müspet zarar) yönelik bir tazminat türü olduğunu ortaya koyar. Doktrinde de "faiz zarar karinesidir; munzam zarar ise faizi aşan kısmın ispatını gerektirir" ayrımı, munzam zararın temerrüt faizine göre daha ağır bir ispat rejimi doğurduğu fikrinin temel dayanaklarındandır¹⁰.

TBK m. 122 şu şekildedir:

Madde 122 - Aşkın zarar: “(1) Alacaklı, temerrüt faizini aşan bir zarara uğramış olursa, borçlu kendisinin hiçbir kusuru bulunmadığını ispat etmedikçe, bu zararı da gidermekle yükümlüdür.

(2) Temerrüt faizini aşan zarar miktarı görülmekte olan davada belirlenebiliyorsa, davacının istemi üzerine hâkim, esas hakkında karar verirken bu zararın miktarına da hükmeder.”

Hükmün ilk fıkrası, munzam zarar sorumluluğunun şartlarını düzenlemekte; ikinci fıkrası ise bu zararın aynı davada talep edilebilmesine imkân vermektedir. Ancak ikinci fıkra, munzam zararın sadece aynı davada talep edilebileceği anlamına gelmez; ayrı bir dava ile de talep edilmesi mümkündür¹¹. İkinci fıkranın pratik önemi, munzam zararın asıl alacak davasıyla birlikte görülmesini teşvik ederek usul ekonomisine katkı sağlamasıdır; ancak bu, alacaklının ayrı dava açma hakkını ortadan kaldırmaz.

Munzam zararın hukuki niteliği bakımından, temerrüt faizinden farklı olarak "kusur sorumluluğuna" dayandığı kabul edilmektedir. Yargıtay Hukuk Genel Kurulu'nun yerleşik içtihadına göre:

Yargıtay Hukuk Genel Kurulu, 10.11.1999, E. 1998/13-353, K. 1999/929: "Munzam zarar sorumluluğu kusura dayanan borçlu temerrüdünün hukuki bir sonucudur ve alacaklının zararının faizi aşan bölümüdür. Borçlu para borcunun vadesinde ödemediğinde (temerrüt) oluştuğunda sözleşme veya yasada belirlenen 'gecikme faizi' ödeme yükümü altına girer. Bu durumda BK'nın 103. maddesi uyarınca alacaklının mutlak ve tartışmasız bir zarara uğradığı kabul edilmektedir. O nedenle alacaklıya, uğradığı zararı ispat yükümü verilmeksizin, en önemlisi borçlunun kusuru olup olmadığı araştırılmaksızın yasa gereği kabul edilen zararı giderme hakkı tanınmıştır."¹²

Bu yaklaşım, güncel içtihat metinlerinde de, "munzam zarar = temerrüt faizini aşan bakiye zarar" ve "borçlunun kusursuzluk ispatı" ekseninde tekrar edilmektedir.

Yargıtay 6. Hukuk Dairesi, 2023/3584 E., 2025/692 K.: "Söz konusu hükmün ilk fıkrasına göre, 'Alacaklı, temerrüt faizini aşan bir zarara uğramış olursa, borçlu kendisinin hiçbir kusuru bulunmadığını ispat etmedikçe, bu zararı da gidermekle yükümlüdür.' Yargıtay Hukuk Genel Kurulu'nun 10.11.1999 tarihli ve 1998/13-353 E., 1999/929 K. sayılı kararında da vurgulandığı üzere munzam zarar, sorumluluğu kusura dayanan borçlu temerrüdünün hukukî bir sonucudur ve alacaklının zararının faizi aşan bölümüdür. Munzam zarar, borçlu temerrüde düşmeden borcunu ödemiş olsaydı, alacaklının mal varlığının kazanacağı durum ile temerrüt sonucunda ortaya çıkan ve oluşan durum arasındaki farktır. Diğer bir anlatımla temerrüt faizini aşan ve kusur sorumluluğu kurallarına bağlı bir zarar şeklinde tanımlanabilir."

Bu karardan da anlaşılacağı üzere, temerrüt faizi borçlunun kusurunun ayrıca araştırılmasını gerektirmeyen (kusurdan bağımsız) kanuni bir sonuç iken, munzam zarar kusur sorumluluğuna dayanmakta; ancak kanun koyucu, alacaklı lehine bir kusur karinesi öngörerek ispat külfetini borçluya yüklemektedir. Bu noktada "kusur karinesi", munzam zarar sorumluluğunun doğumu için kusurun varlığını ortadan kaldırmaz; yalnızca kusurun ispat yükünü borçluya yükler.

Ankara BAM 31. HD, 2024/134 E., 2025/930 K.: “Kusurun derecesi sorumluluğun doğması bakımından önemli olmayıp borçlu her türlü kusurundan sorumludur TBK'nın 112. hükmüyle uyumlu olarak TBK'nın 3. maddesinde alacaklı yararına bir kusur karinesi kabul edilmiştir Buna göre, alacaklı borçlunun temerrüde düşmekte kusurlu olduğunu ispatla yükümlü değildir; borçlunun kusurlu olduğu varsayılmaktadır Borçlunun sorumluluktan kurtulması için kendisinin hiçbir kusurunun bulunmadığını ispatlaması gerekir.”

1.2. Munzam Zarar ile Temerrüt Faizi Arasındaki İlişki

Temerrüt faizi ile munzam zarar arasındaki ilişki, tamamlayıcılık ilişkisidir. Temerrüt faizi, gecikmenin tipik ve varsayılan zararını karşılarken; munzam zarar, bu varsayımın ötesine geçen reel kaybın tazminini hedefler. Bu ayrımın "ispat hukuku" sonucu şudur: Temerrüt faizinde zarar ispatı aranmazken, munzam zararda temerrüt faizini aşan kısmın varlığı ve illiyeti bakımından alacaklının iddiasını somutlaştırması beklenir¹³. Bu nedenle:

Ø Munzam zarar talebi, temerrüt faizi talebini dışlamaz; aksine ona eklenir.

Ø Munzam zarar, temerrüt faizinin alternatifi değil, tamamlayıcısıdır.

Ø Alacaklı, hem temerrüt faizini hem de bunu aşan zararını birlikte isteyebilir.

Dolayısıyla munzam zarar, temerrüt faizinin yetersiz kaldığı durumlarda devreye giren ikincil nitelikte bir tazminat kalemidir. "İkincillik" burada normatif öncelik anlamında değil; temerrüt faizinin "asgari telafi" olarak varsayıldığı bir zeminde, bunun yetersizliğinin ortaya konulması halinde devreye giren "bakiye telafi" anlamındadır¹⁴.

1.3. Şartları

1.3.1. Para Borcunun Varlığı ve Temerrüt

Munzam zararın tazmini için öncelikle bir para borcunun varlığı ve borçlunun bu borcun ifasında temerrüde düşmüş olması gerekir. Para borcunun kaynağı (sözleşme, haksız fiil, sebepsiz zenginleşme, kanun vb.) önemli değildir¹⁵. Bu tespit, güncel yargısal metinlerde de açıkça vurgulanmakta; munzam zararın yalnızca para borçlarında mümkün olduğu, buna karşılık para borcunun kaynağının önem taşımadığı kabul edilmektedir¹⁶. TBK m. 117'de düzenlenen temerrüt şartlarının (borcun muaccel olması, ihtar veya vadenin belirli olması vb.) gerçekleşmesi gerekir. Bu bağlamda, munzam zarar talebi için öncelikle geçerli bir temerrüt durumu bulunmalı; aksi halde munzam zarar gündeme gelmez.

6098 sayılı TBK m. 117: “Muaccel bir borcun borçlusu, alacaklının ihtarıyla temerrüde düşer. Borcun ifa edileceği gün, birlikte belirlenmiş veya sözleşmede saklı tutulan bir hakka dayanarak taraflardan biri usulüne uygun bir bildirimde bulunmak suretiyle belirlemişse, bu günün geçmesiyle; haksız fiilde fiilin işlendiği, sebepsiz zenginleşmede ise zenginleşmenin gerçekleştiği tarihte borçlu temerrüde düşmüş olur. Ancak sebepsiz zenginleşenin iyiniyetli olduğu hâllerde temerrüt için bildirim şarttır.”

1.3.2. Temerrüt Faizini Aşan Bir Zararın Bulunması

Bu şart, munzam zararın varlığının temel unsurudur. Alacaklının uğradığı toplam zarar, işlemiş temerrüt faizinden fazla olmalıdır. Zararın temerrüt faizine eşit veya daha az olması halinde munzam zarar söz konusu olmaz¹⁷. Bu fark, munzam zararın "aşkın" (excess) sıfatının da kaynağıdır. Uygulamada bu kıstas, "toplam zarar – toplam temerrüt faizi" farkı sıfır veya negatif ise munzam zararın reddi; pozitif ise teorik olarak munzam zarar ihtimalinin doğmasışeklinde formüle edilir.

Zararın türü konusunda doktrinde farklı görüşler bulunmakla birlikte, munzam zararın müspet zarar (olumlu zarar) niteliğinde olduğu kabul edilmektedir¹⁸. Bu, alacaklının ifa menfaatinin korunmasını hedeflediği anlamına gelir. Menfi zarardan (güven zararı) farklı olarak, müspet zararda sözleşme hiç yapılmasaydı değil, sözleşme gereği gibi ifa edilseydi ulaşılacak durum esas alınır. Munzam zararın müspet zarar niteliği, onun sadece güven kaybını değil, kaçırılan kazanç fırsatlarını da kapsayabileceğini gösterir. Doktrinde "enflasyon nedeniyle satın alma gücü kaybı" iddialarının da bu kapsamda (temerrüt faiziyle telafi edilemeyen zarar görünümü olarak) tartışıldığı, tartışmanın merkezinde ise ispat yönteminin yer aldığı vurgulanmaktadır¹⁹.

Bununla birlikte, bu makalede özellikle yüksek enflasyon ve negatif reel faiz ortamlarında paranın satın alma gücü kaybına bağlı olarak ortaya çıkan munzam zarar tipolojisi üzerinde durulmaktadır. Zira bu tipoloji, günümüz Türkiye'sinde munzam zarar davalarının ezici çoğunluğunu oluşturmakta ve ispat rejimi tartışmalarının da ana eksenini teşkil etmektedir. Ancak bu tercih, munzam zarar kurumunun sadece enflasyon farkından ibaret olduğu anlamına gelmez. Doktrinde ve yargı kararlarında kabul edildiği üzere, munzam zarar; alacaklının temerrüt nedeniyle daha yüksek faizle kredi kullanması, üçüncü kişiye ceza koşulu ödemesi, mallarının düşük bedelle haczedilmesi gibi çok farklı şekillerde de ortaya çıkabilir²⁰. Bu çalışmanın kapsamı, bu çeşitliliği göz ardı etmeksizin, uygulamada en sık karşılaşılan ve en çok tartışılan tipoloji olan "enflasyonist değer kaybına bağlı munzam zarar" ile sınırlı tutulmuştur.

1.3.3. Uygun İlliyet Bağı

Munzam zarar ile borçlunun temerrüdü arasında uygun illiyet bağı bulunmalıdır. Zarar, genel hayat tecrübelerine ve olayların normal akışına göre temerrüdün doğal bir sonucu sayılabilmelidir²⁰. Bu çerçevede, klasik uygun illiyet teorisi, zarar ile temerrüt arasında hayatın olağan akışına göre kurulabilen nedensellik bağını esas alır.

Bu noktada, alacaklının zararın varlığını ve illiyet bağını ispat külfeti altında olduğu kabul edilmektedir. Ancak bu ispat külfetinin kapsamı, aşağıda ayrıntılı olarak inceleneceği üzere, doktrinde ve yargı kararlarında tartışmalıdır. Özellikle enflasyonun yol açtığı parasal değer kaybı ile temerrüt arasında illiyet bağının kurulup kurulamayacağı, munzam zarar ispat rejiminin en çekişmeli noktasını oluşturmaktadır.

Parasal illiyet, klasik uygun illiyet teorisinin makroekonomik verilerle objektifleştirilmiş görünümüdür. Bu yaklaşım benimsendiğinde, enflasyon, döviz kuru değişimleri ve faiz oranları gibi genel ekonomik olguların, belirli koşullar altında temerrüt ile zarar arasındaki uygun illiyet bağının kurulması bakımından yeterli kabul edilmesi gerekir. Zira yüksek enflasyon koşullarında paranın satın alma gücündeki erime, bireysel yatırım tercihlerinden bağımsız, genel ve objektif bir ekonomik gerçeklik olarak ortaya çıkmakta; bu durum temerrüt ile zarar arasındaki nedensellik bağının, münferit olaylara indirgenmeksizin makroekonomik veriler üzerinden kurulabilmesini mümkün kılmaktadır. Bu bağlamda sorun, bir yönüyle "zararın varlığı"; diğer yönüyle ise "genel ekonomik olguların uygun illiyet bağının kurulmasına yetip yetmeyeceği" noktasında düğümlenmektedir.

Samsun BAM 3. HD, 2024/1137 E., 2025/1281 K.: “Munzam zarar, borçlunun temerrüdü nedeniyle uğranılmış olan ve temerrüt faizini aşması nedeniyle borçlu tarafından karşılanmayan zararlar olması, alacaklının temerrüt nedeniyle uğradığı ve temerrüt faizini aşan bakiye zararının borçludan tahsilini talep edebileceği ve munzam zararın olduğu hususunun alacaklı tarafından ispatlanması gerektiğinden Borçlar Kanununda karşılanması öngörülen, faizi aşan zararın, genel ekonomik olumsuzlukların (ülkede cari enflasyon oranı, yüksek ve değişken döviz kurları, mevduat faizleri) dışında, davacının durumuna özgü, somut vakıalarla ispatlanması gereken bir durumdur.”

1.3.4. Kusur ve Kusur Karinesi

Munzam zarar sorumluluğu, temerrüt faizi sorumluluğundan farklı olarak “kusur” unsurunu gerektirir. Ancak TBK m. 122/1, alacaklı lehine bir “kusur karinesi” kabul etmiştir. Buna göre:

Ø Alacaklı, borçlunun temerrüde düşmekte kusurlu olduğunu ispatla yükümlü değildir.

Ø Borçlu, kendisinin hiçbir kusuru bulunmadığını ispat ederek sorumluluktan kurtulabilir.

Buradaki kusur, temerrüde düşmekteki kusurdur; temerrüt sonrasındaki olaylarda aranan bir kusur değildir²¹. Kusur karinesi, munzam zararın ispatı bakımından alacaklıyı önemli ölçüde rahatlatan bir düzenleme olmakla birlikte, asıl tartışma bu karinenin zararın varlığına da sirayet edip etmediği noktasında toplanmaktadır. Zira bazı Yargıtay kararları, kusur karinesine rağmen zararın somut biçimde ispatını aramaya devam etmektedir. Bu ayrım, "kusur karinesi var" önermesinin "zarar karinesi de vardır" sonucunu otomatik doğurmadığı; bu yüzden ispat tartışmasının zarar/illiyet ekseninde yoğunlaştığı şeklinde formüle edilebilir²².

2. MUNZAM ZARARIN İSPATINA İLİŞKİN DOKTRİNDEKİ İKİ TEMEL YAKLAŞIM

Munzam zararın ispatı konusunda doktrinde ve yargı kararlarında iki temel yaklaşım bulunmaktadır. Bu iki yaklaşım arasındaki temel ayrışma, "zarar" kavramının soyut (objektif) mu yoksa somut (sübjektif) mu olarak anlaşılması gerektiği noktasında düğümlenmektedir. Birinci yaklaşım, zararın ancak bireysel ve özel olarak kanıtlanabileceğini savunurken; ikinci yaklaşım, belirli ekonomik koşullar altında zararın varlığının genel ve objektif verilerden çıkarılabileceğini kabul etmektedir. Bu ayrışma, teknik olarak "zararın varlığı" ve "zararın miktarı" bakımından ispat standardının nerede başlayıp nerede bittiği; ayrıca "genel ekonomik olguların" (enflasyon, kur, faiz) HMK m. 187/2 anlamında herkesçe bilinen vakıa sayılıp sayılmayacağı soruları etrafında yoğunlaşır²³.

2.1. Somut İspat Yaklaşımı (Geleneksel Görüş)

Bu yaklaşıma göre alacaklı, faizi aşan bir zarara uğradığını "somut vakıalarla" kanıtlamalıdır. Başka bir deyişle, alacaklının malvarlığında meydana gelen eksilme, doğrudan ve bireysel düzeyde, soyut ekonomik göstergelerden bağımsız olarak ortaya konulmalıdır. Örneğin:

ü Alacağını zamanında tahsil edemediği için daha yüksek faizle kredi kullanmak zorunda kaldığını,

ü Dövizle olan bir borcunu ödeyemediği için kur farkı zararına uğradığını,

ü Kaçırılan bir yatırım fırsatını (ihale kaybı, kâr mahrumiyeti vb.) somut delillerle ortaya koymalıdır.

Bu görüşü savunan yazarlara göre, yüksek enflasyon, döviz kurundaki artış, piyasadaki faiz oranlarının yüksek oluşu gibi genel ekonomik olgular, alacaklıyı ispat yükünden kurtarmaz. Alacaklının kendi durumuna özgü somut bir zararını ispatlaması gerekir²⁴. Doktrinde bu yaklaşım, "munzam zararın temerrüt faizini ikame eden otomatik bir telafi aracına dönüşmemesi" ve "temerrüt faiz rejiminin normatif sınırlarının korunması" kaygılarıyla gerekçelendirilir²⁵. Bu yaklaşımın teorik dayanağı, kanun koyucunun temerrüt faizi oranını belirleme yetkisinin ancak bu şekilde korunabileceği ve her somut olayda ayrı bir zarar araştırması yapılmadığı takdirde temerrüt faizinin götürü tazminat niteliğini kaybedeceği düşüncesidir. Aksi halde, kanun koyucunun temerrüt faizine ilişkin oran belirleme yetkisi fiilen uygulamadan kalkmış olur. Bu noktada somut ispat yaklaşımı, TBK m. 122'nin "faizi aşan zarar" ifadesini, soyut ekonomik verilerden değil, alacaklının bireysel zarar tablosundan hareketle doldurmayı tercih eder.

Yargıtay Hukuk Genel Kurulu'nun E. 2021/11-938, K. 2022/401 ve 29.3.2022 tarihli kararında bu yaklaşım açıkça benimsenmiştir:

"TBK'nın 122. maddesinde karşılanması öngörülen faizi aşan aşkın (munzam) zararın, genel ekonomik olumsuzlukların (ülkede cari enflasyon oranı, yüksek ve değişken döviz kurları, mevduat faizleri, paranın satın alma gücünde meydana gelen azalma) dışında davacının durumuna özgü somut vakıalarla ispatlanması gerekir. Burada kanıtlanacak olgular; ekonomik şartlar sonucu ortaya çıkan olumsuzluklar gibi genel ve soyut hususlardan ziyade geç ödeme nedeniyle davacının kendisinin, şahsen ve somut olarak uğradığı zarardır."²⁶

Bu karar, Yargıtay Hukuk Genel Kurulu düzeyinde somut ispat yaklaşımının yakın dönemli ve yön gösterici ifadesi olarak kabul edilmektedir. Zira hukuk yargılamasında "genel bağlayıcılık" niteliği, kural olarak Yargıtay İçtihadı Birleştirme kararlarında görünür hale gelir; HGK kararları ise özellikle ilk derece ve istinaf için güçlü bir referans niteliği taşımakla birlikte, teknik anlamda "genel ve normatif bağlayıcılık" iddiası içtihadı birleştirme kadar kesin değildir²⁷. Ancak aynı Yüksek Mahkeme'nin farklı daireleri arasında bu konuda ciddi bir içtihat ayrışması yaşandığı da unutulmamalıdır. Nitekim bölge adliye mahkemesi ve ilk derece kararlarında da, "genel ekonomik verilerin tek başına yeterli olmayacağı; alacaklının somut zararını ispatlaması gerektiği" çizgisi sürdürülmektedir²⁸.

Bu somut ispat çizgisi, karar örneklerinde şu şekilde formüle edilmektedir:

İstanbul Anadolu 6. Asliye Ticaret Mahkemesi, 2023/561 E., 2023/561 K.: “Faizi aşan zararın ödenebilmesi için uğranılan zararın varlığı ile miktarının ispatlanması gerekir ... sadece ekonomik koşullardaki olumsuzluklar nedeni ile paranın satın alma gücünde meydana gelen azalmanın munzam zararın ispatı için yeterli değildir ... ekonomik olumsuzluklar karine olarak kabul edilip davacıyı somut zarar ispat yükümlülüğünden de kurtarmamaktadır.”

Aynı anlayış, bir başka mahkeme kararında daha da net bir şekilde ifade edilmiştir:

İstanbul 8. Asliye Ticaret Mahkemesi, E. 2023/465, K. 2023/1026: "munzam zararın ... temerrüt faizini aşan ve kusur sorumluluğu kurallarına bağlı bir zarar ... faizi aşan zararın ödenebilmesi için uğranılan zararın varlığı ile miktarının kanıtlanması gerektiği ... bu zararın ... 'muhtemel kâr' ya da 'farz edilen gelir' olmadığı ..."

İşte bu son cümle, somut ispat yaklaşımının özünü ve aynı zamanda en büyük yanılgısını ortaya koymaktadır. Mahkeme haklı olarak, munzam zararın farazî bir gelir veya muhtemel bir kâr olmadığını belirtmektedir. Ancak bu kararın gözden kaçırdığı nokta şudur: Yüksek enflasyon karşısında alacaklının uğradığı zarar da bir "farz edilen gelir" değildir. Alacaklı "şu yatırımı yapacaktım" demiyor; "paramın satın alma gücü düştü" diyor.

O hâlde, ispatın konusu, varsayımsal bir yatırımın getirisi değil; zarar teorisindeki "fark teorisi" (Differenztheorie) ile doğrudan ölçülebilen, malvarlığının reel değerindeki eksilmedir. Bu temel tespit, makalenin ilerleyen bölümlerinde detaylandırılacak olan "Parasal İlliyet Karinesi"nin hareket noktasını oluşturmaktadır.

Somut ispat yaklaşımı, enflasyonist ekonomide TBK m. 122’yi teorik olarak var, pratik olarak yok hâle getirmektedir.

2.2. Soyut İspat/Karine Yaklaşımı (Güncel Görüş)

Bu yaklaşım, özellikle Anayasa Mahkemesi'nin bireysel başvuru kararlarının etkisiyle güç kazanmıştır. Anayasa Mahkemesi'nin ANO İnşaat (2017), Alfred Parusel (2024) ve özellikle Caner Afak pilot kararı (2025), bu yaklaşımın hukuk sistemine yerleşmesinde belirleyici rol oynamıştır. Doktrinde de bu dönüşüm, "mülkiyet hakkının reel değer boyutu" ve "hukuki güvenlik/öngörülebilirlik" ilkeleri üzerinden tartışılmakta; somut ispatta ısrarın bazı dönemlerde alacaklıya aşırı külfet yükleyebileceği vurgulanmaktadır²⁹. Buna göre:

Ø Yüksek enflasyon, döviz kurlarındaki artış, mevduat faizleri, devlet tahvillerinin getirisi gibi nesnel veriler, temerrüt faiz oranlarını bariz şekilde aştığı dönemlerde zararın varlığı karine olarak kabul edilmelidir.

Ø Bu karine, adi karine (iuris tantum) niteliğindedir; borçlu aksini ispat edebilir.

Ø Alacaklıdan "başka bir sözleşme yapacaktım" veya "döviz alacaktım" gibi spesifik niyetleri ispat etmesini beklemek, rasyonel bir ekonomik aktörün davranışlarını görmezden gelmek ve alacaklıya aşırı bir külfet yüklemektir. Bu noktada yaklaşım, "malumun ispatı olmaz" (HMK m. 187/2) ilkesine dayanmakta; paranın satın alma gücündeki erimenin genel, objektif ve herkesçe bilinen, cüzdanlarda hissedilen bir iktisadi olgu olduğunu kabul etmektedir. Bu yönüyle tartışma, salt "zarar var mı?" tartışması değil; aynı zamanda "ispat yükünün statik mi yoksa koşullara göre uyarlanabilir mi olduğu" tartışmasıdır³⁰.

Yargıtay 15. Hukuk Dairesi'nin E. 2018/3765, K. 2018/4907 sayı ve 6.12.2018 tarihli kararında bu dönüşüm açıkça ifade edilmiştir:

"Dairemizce uzun yıllar munzam zararın varlığını davacı alacaklının somut delillerle kanıtlamak zorunda olduğu kabul edilip uygulanmış olmakla birlikte, Anayasa Mahkemesi'nin bireysel başvuru sonucunda vermiş olduğu, 21.12.2017 gün ve 2014/2267 Sayılı başvuru numaralı kararına konu uyuşmazlıkta, başvurucunun mülkiyet hakkı kapsamındaki alacağının enflasyon karşısında önemli ölçüde değer kaybına uğratılarak ödendiği anlaşıldığından başvurucuya şahsi ve olağan dışı bir külfet yüklendiği, bu tespite rağmen derece mahkemelerinin başvurucunun zarara uğradığını ayrıca ispatlaması gerektiği yönündeki katı yorumu nedeniyle somut olay bakımından kamu yararı ile başvurucunun mülkiyet hakkının korunması arasında kurulması gereken adil dengenin başvurucu aleyhine değerlendirilip mülkiyet hakkının ihlâl edildiğine ve yeniden yargılama yapılmasına karar verilmiş olması karşısında, hak ihlâline neden olmamak düşüncesiyle munzam zararın somut delillerle kanıtlanması gerektiği uygulamasından vazgeçilmiş, gelişen ekonomik koşullar, mülkiyet hakkı ile kamu yararı arasındaki adil dengenin korunması Anayasa Mahkemesi'nin ihlâl kararlarının bağlayıcılığı göz önünde tutularak enflasyon ve buna bağlı olarak döviz kurları, mevduat faizleri, devlet tahvilleri ve diğer yatırım araçlarının faiz oranları ile birlikte getirilerinin temerrüt faizden fazla olması halinde munzam zararın varlığının karine olarak kabul edilmesi gerektiği benimsenmiştir."³¹

Bu yaklaşım, bölge adliye mahkemesi kararlarında da (AYM ihlal kararlarının bağlayıcılığı ve ekonomik koşulların "karine" değeri üzerinden) benimsenmiş; enflasyonist dönemde yatırım araçları getirilerinin temerrüt faizini aşması halinde munzam zararın varlığının karine olarak kabul edilebileceği belirtilmiştir³².

Ankara BAM 31. HD, 2020/530 E., 2021/514 K. “... Anayasa Mahkemesi'nin ... ihlâl kararlarının bağlayıcılığı göz önünde tutularak enflasyon ve buna bağlı olarak döviz kurları, mevduat faizleri, devlet tahvilleri ve diğer yatırım araçlarının faiz oranları ile birlikte getirilerinin temerrüt faizinden fazla olması halinde munzam zararın varlığının karine olarak kabul edilmesi gerektiği benimsenmiştir.”

Bununla birlikte, karine yaklaşımının yargısal düzlemde eleştirildiği ve "karine için hukuksal dayanak zayıflığı" ileri sürülerek somut ispatın vurgulandığı kararlar da mevcuttur. Örneğin Yargıtay 15. Hukuk Dairesi'nin daha eski tarihli bir kararında, yatırım araçlarının getirisinin her zaman istikrarlı olmadığı; bu nedenle munzam zararın salt bu verilerle "karine" olarak kabul edilmesinin hukuksal dayanaktan yoksun olabileceği ifade edilmiştir³³.

Yargıtay 15. Hukuk Dairesi 2013/3885 E., 2014/4268 K.: “... ekonomi düzeni içinde yer alan yatırım araçlarının hiçbir zaman istikrarlı gelir getirmediği ve dolayısıyla munzam zararın ispatında “karine” oluşturmadıkları ... Borçlunun temerrüdünün gerçekleştiğini asıl alacağın varlığını, temerrüt faiziyle tüm zararın karşılanmadığını ve munzam zararın oluştuğunu alacaklı tarafın kanıtlaması gerektiği kabul edilmektedir.”

Yargıtay 15. Hukuk Dairesi'nin E. 2018/3765, K. 2018/4907 sayı ve 6.12.2018 tarihli kararı, munzam zararın ispatında bir kırılma noktasıdır. Zira Yargıtay 15. Hukuk Dairesi, Anayasa Mahkemesi kararlarının bağlayıcılığını gerekçe göstererek, kendi yerleşik içtihadından dönmüş ve enflasyon olgusunu zarar karinesi olarak kabul etmiştir. Ancak aynı dönemde Yargıtay Hukuk Genel Kurulu'nun 29.3.2022 tarihli kararı (yukarıda anılan) farklı yönde olduğundan, uygulamada ciddi bir içtihat çelişkisi ortaya çıkmıştır. Bu çelişki, Anayasa Mahkemesi'nin Caner Afak pilot kararında (2025) "yapısal sorun" olarak nitelendirilmiş ve kanuni düzenleme yapılması gerektiği vurgulanmıştır. Doktrinde de bu durum, "yöntemsel farklılığın" benzer olaylarda farklı sonuçlar doğurması nedeniyle hukuki güvenlik ve adalete güven açısından ivedi çözüm gerektiren bir mesele olarak tartışılmaktadır³⁴.

3. ANAYASA MAHKEMESİ'NİN BELİRLEYİCİ KARARLARI

Anayasa Mahkemesi'nin munzam zarar alanındaki kararları, kronolojik olarak incelendiğinde, önce kamu alacaklarında başlayan mülkiyet hakkı korumasının, giderek özel hukuk kişileri arasındaki uyuşmazlıklara da sirayet ettiği ve nihayet "pilot karar" ile yapısal bir sorun olarak tanımlandığı görülmektedir. Bu kronoloji, Anayasa Mahkemesi'nin munzam zarar kurumunu doğrudan "TBK m. 122'nin yorumu" olarak değil; çoğu kez "alacak hakkının mülkiyet hakkı kapsamında reel değerinin korunması" ve "başvurucuya aşırı/olağandışı külfet yüklenip yüklenmediği" üzerinden değerlendirdiğini de göstermektedir. Bu kararlar, Yargıtay içtihadının dönüşümünde belirleyici rol oynamıştır. Nitekim Yargıtay -özellikle karine yaklaşımını benimseyen daireler-, AYM'nin mülkiyet hakkı ihlali tespitlerini gerekçe göstererek munzam zararın ispatında "somut delil" arama katılığından uzaklaşılabileceğini ifade etmiştir³⁵.

3.1. ANO İnşaat ve Ticaret Ltd. Şti. Kararı (2017) – Kamu Alacağı Bağlamında Dönüm Noktası

Anayasa Mahkemesi'nin 21.12.2017 tarihli ve 2014/2267 başvuru numaralı kararı³⁶, munzam zarar alanındaki en önemli dönüm noktalarından biridir. Karara konu olayda başvurucu şirket ile DSİ arasında baraj inşaatı sözleşmesi imzalanmış; işin tasfiyesi sonucunda başvurucunun alacağı yargılamalar sonunda 62.969,69 TL olarak belirlenmiş ve bu alacak 2002 yılında ödenmiştir. Başvurucu, alacağının davanın açıldığı 1990 yılından ödemenin yapıldığı 2002 yılına kadar geçen dönemde yüksek enflasyon nedeniyle değer kaybına uğradığını belirterek mülkiyet hakkının ihlal edildiğini ileri sürmüştür.

Anayasa Mahkemesi, somut olayda enflasyon verilerini dikkate alarak şu tespitleri yapmıştır:

ü Merkez Bankası verilerine göre, 1988 Haziran ile 2002 Eylül arasında enflasyon %203.613 oranında artmıştır.

ü Başvurucunun 62.968,91 TL'lik alacağına karşılık 348.027,70 TL faiz ödenmiş olsa da, bu faizin enflasyon karşısında yetersiz kaldığı, alacağın önemli ölçüde değer kaybına uğratılarak ödendiği anlaşılmıştır.

Mahkeme, bu tespitler ışığında şu sonuca varmıştır:

"Sonuç olarak başvurucunun mülkiyet hakkı kapsamındaki alacağının enflasyon karşısında önemli ölçüde değer kaybına uğratılarak ödendiği anlaşıldığından başvurucuya şahsi olarak aşırı ve olağan dışı bir külfet yüklendiği kanaatine varılmıştır. Bu tespite rağmen derece mahkemelerinin başvurucunun zarara uğradığını ayrıca ispatlaması gerektiği yönündeki katı yorumu nedeniyle somut olay bakımından kamunun yararı ile başvurucunun mülkiyet hakkının korunması arasında kurulması gereken adil dengenin başvurucu aleyhine bozulduğu değerlendirilmiştir. Açıklanan gerekçelerle Anayasa'nın 35. maddesinde güvence altına alınan mülkiyet hakkının ihlal edildiğine karar verilmesi gerekir."³⁷

Bu kararın en önemli yönlerinden biri, "zararın ayrıca ispatlanması gerektiği yönündeki katı yorumun" hak ihlaline yol açabileceğini tespit etmesidir. Burada AYM'nin eleştirdiği şey, derece mahkemelerinin TBK m. 122'yi uygulaması değil; enflasyon karşısında alacağın belirgin değer aşınmasına rağmen, alacaklıya somut olayda "aşırı ispat külfeti" yükleyen yorumun mülkiyet hakkı korumasını etkisizleştirmesidir. Karar, doğrudan bir munzam zarar davasına ilişkin olmamakla birlikte, Yargıtay'ın munzam zararın ispatına ilişkin içtihadının değişmesinde belirleyici rol oynamıştır. Zira karar, enflasyonun yaygın ve yıkıcı etkisi karşısında, alacaklıdan ayrıca somut zarar ispatı beklemenin "aşırı ve olağan dışı külfet" oluşturacağını ilk kez bu netlikte ortaya koymuştur. Bu tespit, ilerleyen yıllarda Yargıtay kararlarında "munzam zararın varlığının karine olarak kabulü" fikrine normatif/anayasal bir dayanak olarak taşınmıştır³⁸.

3.2. Osman Akil Obdan Kararı (2019) – Başvuru Yollarının Tüketilmesi Gereği

Anayasa Mahkemesi'nin 27.11.2019 tarihli ve 2017/24810 başvuru numaralı kararında³⁹, başvurucu, mahkemece karar altına alınan alacağa işletilen faizin değer kaybını karşılamaması nedeniyle mülkiyet hakkının ihlal edildiğini ileri sürmüştür. Ancak Anayasa Mahkemesi, başvurucunun aşkın zararının tazmini talebiyle açmış olduğu bir dava ya da takip bulunmadığını, bu nedenle hukuk sisteminde mevcut idari ve yargısal yolları tüketmeksizin bireysel başvuruda bulunduğunu tespit etmiştir.

Mahkeme, bu gerekçeyle başvuruyu başvuru yollarının tüketilmemesi nedeniyle kabul edilemez bulmuştur. Bu karar, munzam zarar iddiasıyla doğrudan Anayasa Mahkemesi'ne başvurulamayacağını, öncelikle TBK m. 122'ye dayalı bir dava açılması gerektiğini göstermesi bakımından önemlidir. Bir başka deyişle, Anayasa Mahkemesi bireysel başvurusu, olağan yargı yollarının tüketilmesinden sonra devreye giren "nihai" bir çaredir; munzam zarar talebi öncelikle derece mahkemelerinde ileri sürülmelidir.

3.3. Alfred Richard Parusel ve Diğerleri Kararı (2024) – Mülkiyet Hakkının İhlali

Anayasa Mahkemesi'nin 18.4.2024 tarihli ve 2020/6515 başvuru numaralı kararı⁴⁰, bir bankaya el konulması sürecinde hissedarların zararının tazminine ilişkin alacağın enflasyon karşısında değer kaybına uğratılması nedeniyle mülkiyet hakkının ihlal edildiği iddiasına ilişkindir. Mahkeme, başvurucuların mülkiyet haklarına yapılan müdahalenin hukuka aykırı olduğunu, tazminat tutarlarının hesaplandığı 2000 yılı Aralık ayındaki 100 TL'nin, kararların verildiği 2017-2018 yılındaki karşılığının 796-997 TL arasında olduğunu, enflasyon oranının %696 ile %897 arasında değiştiğini tespit etmiştir.

Mahkeme, alacaklarının değer kaybına uğratılmasının başvuruculara şahsi olarak aşırı ve olağan dışı bir külfet yüklediği gerekçesiyle mülkiyet hakkının ihlal edildiğine karar vermiş ve yeniden yargılama yapılmasını hükmetmiştir. Bu karar, ANO İnşaat kararında çizilen ilkenin, özel hukuk kişilerine (burada hissedarlara) karşı da uygulanabileceğini göstermesi bakımından önemlidir. Mahkeme, enflasyon karşısında alacağın reel değerinin korunmasını, mülkiyet hakkının ayrılmaz bir unsuru olarak görmüştür.

3.4. Caner Afak Kararı (2025) – Pilot Karar ve Yapısal Sorunun Tespiti

Anayasa Mahkemesi'nin 8.7.2025 tarihli ve 2024/41763 başvuru numaralı kararı⁴¹, özel hukuk kişileri arasındaki uyuşmazlıklarda munzam zarar alanında yaşanan yapısal sorunu tespit eden bir "pilot karar" niteliğindedir. Pilot karar usulü, ihlalin münferit olmaktan çıkıp tekrarlanan bir yapısal sorun niteliği kazandığı hallerde, sorunun kaynağına ilişkin sistematik çözüm ihtiyacını işaret eden bir anayasal yargılama aracıdır⁴².

Başvurucu, bir banka aleyhine icra takibi ve itirazın iptali davası sonucunda alacağını tahsil etmiş; ancak yaklaşık on yıllık sürede ödenen yasal faizin alacağının enflasyon karşısında uğradığı değer kaybını karşılamadığını belirterek TBK m. 122'ye dayalı munzam zarar davası açmıştır. Yargılama sonucunda dava, "munzam zararın genel ekonomik olumsuzlukların dışında başvurucunun durumuna özgü somut vakalarla ispatlanması gerektiği, yüksek enflasyonun başvurucuyu ispat yükünden kurtarmayacağı" gerekçesiyle reddedilmiştir. Bu gerekçe, somut ispat yaklaşımının en tipik formülasyonu olup; munzam zararı genel ekonomik olgulardan bağımsız "kişisel/somut zarar" alanına hapsetmektedir⁴³.

Anayasa Mahkemesi, bu başvuruyu incelerken öncelikle şu tespitleri yapmıştır:

1) 3095 sayılı Kanuni Faiz ve Temerrüt Faizine İlişkin Kanun'da belirlenen faiz oranlarının enflasyon oranlarının altında kaldığı, bu nedenle alacağın enflasyon karşısında değer kaybına uğradığı açıktır. Bu tespit, munzam zarar tartışmasının ekonomik veri zeminiyle (enflasyon-faiz farkı) kurulduğunu ve bu farkın bazı dönemlerde "sistemik" hale gelebildiğini göstermesi bakımından kritiktir⁴⁴.

2) 818 sayılı mülga BK m. 105 ve 6098 sayılı TBK m. 122 kapsamında munzam zarar davasının, alacakların enflasyon karşısında uğradığı değer kaybının tazmin edilmesini sağlayacak etkili bir hukuk yolu olarak işlemediği görülmüştür. Burada "etkili olmama", yolun teorik varlığından değil; uygulamadaki katı ispat standardı nedeniyle pratikte sonuç üretmemesinden kaynaklanmaktadır.

3) Yargıtay Hukuk Genel Kurulu'nun 29.3.2022 tarihli kararı ile munzam zararın "enflasyon olgusundan bağımsız ayrı ve somut bir zararın karşılanmasına ilişkin" olduğu kabul edilmiştir. Bu tespitin pilot karar bağlamında önemi, içtihat ayrışmasının yalnızca daireler arasında değil; "anayasal koruma standardı" ile "özel hukuk ispat standardı" arasında da bir gerilim üretmesidir⁴⁵.

Mahkeme, bu tespitler ışığında şu sonuca varmıştır:

"Hukuk sisteminde başvurucunun alacağının enflasyon karşısında uğradığı değer kaybının tazmin edilmesini sağlayacak etkili bir hukuk yolunun bulunmadığı kanaatine varılmıştır. Açıklanan gerekçelerle Anayasa'nın 35. maddesinde güvence altına alınan mülkiyet hakkı ile bağlantılı olarak Anayasa'nın 40. maddesinde düzenlenen etkili başvuru hakkının ihlal edildiğine karar verilmesi gerekir."⁴⁶

Mahkeme, ihlalin yapısal bir sorundan kaynaklandığını tespit ederek pilot karar usulünün uygulanmasına karar vermiş; yapısal sorunun çözümü için durumun Türkiye Büyük Millet Meclisi'ne bildirilmesine ve benzer başvuruların incelenmesinin altı ay süreyle ertelenmesine hükmetmiştir. Bu çerçevede, sorunun çözümü bakımından iki yol aynı anda görünür hale gelmektedir: (i) yasama müdahalesi (normatif düzenleme) ve/veya (ii) içtihat birliği sağlayacak mekanizmaların işletilmesi (özellikle İBK)⁴⁷.

Bu karar, özel hukuk kişileri arasındaki munzam zarar uyuşmazlıklarında mevcut hukuki çözüm yollarının yetersiz olduğunun en üst düzeyde tespiti anlamına gelmektedir. Karar, kanun koyucuya açık bir çağrı niteliği taşımaktadır. Zira Anayasa Mahkemesi, Yargıtay'daki içtihat çelişkisini (Hukuk Genel Kurulu ile 15. Daire arasındaki ayrışma) artık bir yorum farklılığı olarak değil, Anayasa'nın 40. maddesinde güvence altına alınan "etkili başvuru hakkını" ihlal eden yapısal bir sorun olarak nitelemiştir. Bu nedenle sorunun çözümü ancak kanuni bir düzenleme ile mümkündür.

Bu saptama, makalemizin "İktisadi Adalet ve Parasal İlliyet" yaklaşımını, salt borçlar hukuku tekniği olarak değil; anayasal düzlemde "etkili başvuru" ve "reel mülkiyet koruması" ile uyumlu bir ispat modeli önerisi olarak konumlandırmamıza imkân vermektedir.

4. YARGITAY'IN İÇTİHADİ DÖNÜŞÜMÜ

Yargıtay'ın munzam zararın ispatına ilişkin içtihadı, yaklaşık çeyrek asırlık bir zaman diliminde önemli bir dönüşüm geçirmiştir. Bu dönüşüm, başlangıçta enflasyon olgusunu fiili karine olarak kabul eden ancak yine de somut ispatı arayan "karma" bir yaklaşımdan, Anayasa Mahkemesi kararlarının etkisiyle giderek "soyut ispat/karine" yaklaşımına evrilmiştir. Ancak bu evrim, Yargıtay'ın tüm dairelerinde eşzamanlı gerçekleşmediğinden, uygulamada derin bir içtihat çelişkisi ortaya çıkmıştır. Doktrinde de bu tablo, "yöntemsel tercih" (somut/soyut ispat) üzerinden açıklanmakta; içtihat farklılaşmasının hukuk güvenliği ve adalete güven bakımından sorun doğurduğu vurgulanmaktadır⁴⁸.

Bu dönüşümün ispat hukuku bakımından özeti şudur: Bir çizgi "genel ekonomik olgular" ile munzam zararın kurulamayacağını, diğer çizgi ise enflasyonist ortamda (temerrüt faiziyle karşılanamayan kayıp bakımından) genel ekonomik olguların en azından bir "fiilî karine" işlevi görebileceğini kabul eder⁴⁹.

4.1. Klasik Dönem: Somut İspat Zorunluluğu

Yargıtay'ın uzun yıllar boyunca munzam zararın ispatı konusundaki klasik yaklaşımı, alacaklının somut bir zararını kanıtlaması gerektiği yönündeydi. Ancak bu dönemde dahi Yargıtay, enflasyonist ortamın varlığını tamamen göz ardı etmemiş; bazı kararlarında "fiili karine" yaklaşımını benimsemiştir. Yargıtay Hukuk Genel Kurulu'nun E. 1998/13-353, K. 1999/929 sayı ve 10.11.1999 tarihli kararında bu yaklaşım şöyle ifade edilmiştir:

"Ülkemizde süregelen hiperenflasyonun yüzde yüzlerde seyrettiği, vadeli mevduatların en az bu oranlarda gelir getirdiği, yabancı para değerinin (kurların) her zaman temerrüt faiz oranlarını aştığı, banka kredilerinin yüzde iki yüze kavuştuğu, paranın iç alım (satım) alma değerinin büyük ölçüde azaldığı tartışmasız, yaşanan bir gerçek olduğu çok açıktır. Böyle bir enflasyonist ortamda bireyin parasının değerini sabit tutmak ve kazanç sağlamak için bir çaba ve girişimlerde bulunması örneğin en azından vadeli mevduat veya kurları devamlı yükselen döviz yatırımlarında değerlendirmesi, olayların normal akışına, hayat tecrübelerine uygun düşen bir karine olarak kabul edilmesi zorunludur."⁵⁰

Bu kararda, enflasyonist ortamda bireyin parasını değerlendireceğine dair bir karinenin varlığı kabul edilmekle birlikte, bu karinenin somut zarar ispatı ihtiyacını tamamen ortadan kaldırdığı söylenemez. Zira kararın devamında, borçlunun bu karinenin aksini ispat edebileceği de belirtilmiştir. Bu nedenle, 1999 tarihli bu Hukuk Genel Kurulu kararı, "saf somut ispat" ile "tam karine" arasında bir ara konumda değerlendirilmelidir. Kararda ayrıca, borçlunun karinenin aksini ispatlayabileceği de belirtilmiştir.

Bu "ara konum" fikri, güncel uygulamada da kendini göstermektedir: bazı mahkemeler enflasyonist olguları fiilî karine saymakta, ancak bunun yine de "miktar hesabı" ve "denetlenebilir rapor" ile somutlaştırılması gerektiğini vurgulamaktadır⁵¹.

İstanbul 4. Asliye Ticaret Mahkemesi, 2019/268 E., 2024/88 K. “... sepet formülüne göre munzam zararı hesabı yapılması, bu doğrultuda, munzam zararın tespit edilebilmesi için borçlunun temerrüde düştüğü tarihten ödemenin gerçekleştirildiği güne kadar geçen süre içerisinde her yıl itibarı ile gerçekleşen yıllık enflasyon artış oranı, bu oranın eşya fiyatlarına yansıma durumu, mevduat ve Devlet tahvillerine verilen faiz oranları, Türk Lirası karşısında döviz kurlarına ilişkin değişiklik listeleri ...”

4.2. Dönüşüm Dönemi: Anayasa Mahkemesi Kararlarının Etkisi

Anayasa Mahkemesi'nin ANO İnşaat kararı sonrasında Yargıtay'ın bazı daireleri, munzam zararın ispatında karine yaklaşımını benimsemeye başlamıştır. Bu dönüşümün en belirgin özelliği, Yargıtay 15. Hukuk Dairesi'nin daha önceki somut ispat içtihadından açıkça dönerek, Anayasa Mahkemesi kararlarının bağlayıcılığını gerekçe göstermesidir. Yargıtay 15. Hukuk Dairesi'nin E. 2018/3765, K. 2018/4907 sayı ve 6.12.2018 tarihli kararı (yukarıda alıntılanan) bu dönüşümün en açık örneğidir. Benzer şekilde Yargıtay 15. Hukuk Dairesi'nin 2020/967, K. 2021/859 sayı ve 15.3.2021 tarihli kararında da aynı yaklaşım sürdürülmüştür⁵². Bu yaklaşım, bölge adliye mahkemesi kararlarında da AYM ihlal kararlarının bağlayıcılığı ve "hak ihlâline neden olmama" kaygısıüzerinden tekrar edilmiştir⁵³.

Ankara BAM 31. HD, 2020/530 E., 2021/514 K.: “... hak ihlâline neden olmamak düşüncesiyle munzam zararın somut delillerle kanıtlanması gerektiği uygulamasından vazgeçilmiş, gelişen ekonomik koşullar ... enflasyon ve buna bağlı olarak döviz kurları, mevduat faizleri, devlet tahvilleri ve diğer yatırım araçlarının faiz oranları ile birlikte getirilerinin temerrüt faizinden fazla olması halinde munzam zararın varlığının karine olarak kabul edilmesi gerektiği benimsenmiştir.”

Ancak dönüşüm, tüm dairelere aynı hızda ve aynı yönde sirayet etmemiştir. Yargıtay 3. Hukuk Dairesi'nin E. 2022/691, K. 2022/2136 sayı ve 10.3.2022 tarihli kararı ise, dönüşümün henüz tamamlanmadığını, farklı daireler arasında ciddi görüş ayrılıklarının devam ettiğini göstermektedir. Bu kararda, Yargıtay Hukuk Genel Kurulu'nun 29.3.2022 tarihli kararına atıfla, enflasyon olgusunun tek başına munzam zararın ispatı için yeterli olmadığı, alacaklının somut bir zararını kanıtlaması gerektiği vurgulanmıştır⁵⁴. Bu durum, Yargıtay bünyesinde aynı hukuki mesele hakkında iki farklı görüşün eş zamanlı olarak uygulandığını göstermektedir. Bu "eş zamanlılık", uygulamada aynı vakıa tipinde dosyanın hangi daire/mahkeme önüne düştüğüne göre ispat standardının değişebilmesi riskini doğurduğundan, AYM'nin pilot kararda işaret ettiği yapısal sorunun önemli bir ayağını oluşturur⁵⁵.

4.3. Sepet Yönteminin Yargıtay Kararlarında Görünümü

Karine yaklaşımını benimseyen Yargıtay kararlarında, munzam zararın hesaplanmasında "sepet yöntemi" önerilmektedir. Bu yöntem, alacaklının reel kaybını tek bir ekonomik göstergeye (örneğin sadece enflasyon veya sadece döviz kuru) indirgemeyen, çoklu veri setlerini dikkate alan objektif bir hesaplama modelidir. Sepet yönteminin temel işlevi; "temerrüt faiziyle ulaşılan parasal sonuç" ile "temerrüt olmasaydı makul ekonomik davranış içinde paranın korunacağı/değerlendirileceği varsayımıyla ulaşılan sonuç" arasındaki farkı, resmi verilere dayanarak denetlenebilir biçimde görünür kılmaktır⁵⁶.

Yargıtay 15. Hukuk Dairesi'nin E. 2018/3765, K. 2018/4907 sayı ve 6.12.2018 tarihli kararında bu yöntem şöyle tarif edilmiştir:

"Mahkemece, ülkemizde yaşanan ve herkes tarafından bilinen enflasyon olgusu nedeniyle her zaman alacaklının zararının temerrüt faizi ile karşılanması mümkün olmayacağı, gecikme halinde faizle karşılanmayan zararın varlığı karine kabul edilip bu karinenin aksi davalı borçlu tarafından ileri sürülüp kanıtlanamadığından öncelikle temerrüt tarihleri ile tahsil tarihlerindeki enflasyon verilerini gösterir TEFE, TÜFE-ÜFE oranları, bankalardan mevduat faiz oranları, döviz kurları devlet tahvil faiz oranları, işçi ücretleri ve diğer yatırım araçları ile ilgili bilgiler resmi kurumlardan sorulup tespit edildikten sonra tahsiline karar verilen alacağın tahsil edilip temerrüt tarihi itibariyle bu yatırım araçlarından oluşacak sepete yatırılması halinde tahsil tarihlerinde ulaşabileceği miktar ile bulunacak bu miktardan davada kabul edilen alacağın tahsil tarihinde ulaştığı miktar hesaplattırılıp faizle karşılanmayan zarar ve miktarı konusunda yeniden oluşturulacak bilirkişi kurulundan gerekçeli ve denetime elverişli rapor alınıp sonucuna uygun bir karar verilmesi gerekir."⁵⁷

Yargıtay 15. HD’nin 2018/4907 K. sayılı bu kararında öne çıkan husus, munzam zararın “salt soyut bir varsayım” olarak bırakılmaması; enflasyon, mevduat, devlet tahvili ve döviz gibi parametreler üzerinden bilirkişiye hesaplattırılarak “miktar” unsurunun gerekçeli ve denetlenebilir şekilde somutlaştırılmasıdır.

Yargıtay 11. Hukuk Dairesi’nin E. 2018/193, K. 2019/4929 sayı ve 27.6.2019 tarihli kararı da benzer bir yaklaşımı benimsemiştir:

"Munzam zararın tespit edilebilmesi için ... her yıl itibarı ile gerçekleşen yıllık enflasyon artış oranı ... mevduat ve Devlet tahvillerine verilen faiz oranları, Türk Lirası karşısında döviz kurlarına ilişkin değişiklik listeleri ... istenmek, gerektiğinde bunları ilgili resmi kurum veya kuruluşlardan araştırmak, bu sahada uzman bilirkişi görüşünden de yararlanılmak suretiyle ..."⁵⁸

Nitekim Yargıtay 11. Hukuk Dairesi'nin daha önceki tarihli kararlarında da "sepet formülü" terimi açıkça kullanılarak; yıllık enflasyon artışları, mevduat ve devlet tahvili faizleri ile döviz kurlarının resmi kurumlardan temini ve uzman bilirkişi marifetiyle değerlendirilmesi gerektiği vurgulanmıştır⁵⁹.

Bu kararlar, sepet yönteminin Yargıtay nezdinde meşru ve uygulanabilir bir hesaplama tekniği olarak kabul gördüğünü göstermektedir. Ancak bu kabul, sadece karine yaklaşımını benimseyen dairelerle sınırlı kalmış; somut ispatta ısrar eden daireler bu yöntemi uygulama gereği dahi duymamışlardır. Bu nedenle sepet yöntemi, bir yönüyle "munzam zararın varlığı karine midir?" tartışmasına; diğer yönüyle ise "varlığı kabul edilse dahi miktar nasıl denetlenebilir biçimde belirlenecektir?" sorusuna cevap üretmeye çalışan bir hesaplama çerçevesi olarak önem taşır⁶⁰.

Bununla birlikte, ilk derece uygulamasında "sepet formülü" ifadesinin giderek daha sık kullanıldığı; enflasyon, mevduat, tahvil ve döviz gibi bileşenlerin birlikte değerlendirilmesi yönünde bilirkişi raporlarının istendiği görülmektedir⁶¹.

4.4. Hukuk Genel Kurulu ile Daireler Arasındaki Görünür Çelişki

Yukarıda görüldüğü üzere, Yargıtay Hukuk Genel Kurulu'nun 29.3.2022 tarihli kararı ile Yargıtay 15. Hukuk Dairesi'nin 6.12.2018 tarihli kararı arasında ciddi bir görüş farklılığı bulunmaktadır. Hukuk Genel Kurulu somut ispatı ararken, 15. Hukuk Dairesi enflasyon olgusunu karine olarak kabul etmekte ve sepet yöntemini önermektedir. Bu ayrışma, temelde TBK m. 122 kapsamında "zararın varlığı ve miktarı" bakımından ispat standardının nasıl kurulacağına ilişkindir: HGK çizgisinde genel ekonomik olgular tek başına yeterli görülmezken, 15. Daire çizgisinde enflasyonist ortamda alacaklının parasını değer kaybına karşı korumaya yönelmesinin hayatın olağan akışı gereği karine teşkil ettiği kabul edilmektedir⁶². Hukuk Genel Kurulu kararının daha tarihsel olarak sonraki bir tarihte (2022) verilmiş olması, onun 15. Daire'nin 2018 tarihli kararını "zımnen" geçersiz kıldığı anlamına gelmez; zira her iki karar da farklı uyuşmazlıklarda ve farklı dairelerin temyiz denetiminden geçerek kesinleşmiştir. Ayrıca, içtihat tekniği bakımından "genel ve normatif bağlayıcılık" etkisi esasen İçtihadı Birleştirme kararlarında ortaya çıkar; HGK kararları ise güçlü bir yön gösterici olmakla birlikte, daireler arası farklılaşmayı otomatik olarak ortadan kaldıran bir "içtihat birliği" mekanizması değildir. Mevcut durum, Yargıtay'ın kendi içinde bir "içtihat savaşı" yaşadığını göstermektedir. Bu "savaş", uygulamada aynı vakıa tipinin farklı ispat rejimlerine tabi tutulması riskini doğurduğundan, alacaklının dava stratejisi ve ispat yükü bakımından öngörülebilirliği zedelemektedir.

Söz konusu içtihat çelişkisi, Anayasa Mahkemesi'nin Caner Afak kararında da tespit edildiği üzere, hukuk güvenliği ve öngörülebilirlik ilkelerini zedelemekte, aynı hukuki sorunun farklı daireler önünde farklı sonuçlanmasına yol açmaktadır. Bu tür çelişkilerin, yalnızca iç hukukun öngörülebilirliği bakımından değil, "yargılamada eşitlik" ve "mülkiyet hakkına müdahalede adil denge" bakımından da insan hakları hukuku düzleminde tartışmaya açık olduğu görülmektedir⁶³. Nitekim Anayasa Mahkemesi, bu durumu "yapısal sorun" olarak nitelendirmiş ve çözüm için kanuni düzenleme gerektiğini vurgulamıştır. Bu tespit, Yargıtay içtihadının kendi iç dinamikleriyle çözülemeyecek bir noktaya ulaştığını ve artık yasama müdahalesinin kaçınılmaz olduğunu ortaya koymaktadır. Benzer şekilde, Yargıtay daireleri arasındaki taban tabana zıt çözümlerin "uygulanabilir ilkeler düzeyinde" farklılığa işaret ettiği ve bunun yargısal tutarlılık bakımından sorun oluşturduğu, Avrupa İnsan Hakları Mahkemesi'nin Türkiye aleyhine verdiği bir kararda da tartışılmıştır⁶⁴.

AİHM - Ahmet Nihat Özsan Anonim Şirketi / Türkiye Davası, Dosya No : 62318/09, Tarih: 2021-05-09: “Mahkeme nazarında, bu farklılıklar, Yargıtay Dairelerinin incelemiş oldukları her davanın kendine özgü koşullarına bağlı değildir, ancak taban tabana zıt çözümlere yol açan, uygulanabilir ilkelerle ilgili bir farklılığı ortaya çıkarmaktadır ... farklılık, kaynağını, ödemenin gecikmesi nedeniyle enflasyonun etkisiyle bir alacağın değer kaybetmesine bağlı zararın tek başına, BK’nın 3. maddesi kapsamında tazmin edilebilir bir zarar teşkil edip etmediğinin tespit edilmesinden ibaret olan bir ilke sorununa verilen cevapta bulmaktadır.”

5. İKTİSADİ ADALET VE PARASAL İLLİYET: YENİ BİR KAVRAMSAL ÇERÇEVE

Bu bölümde, yazarın "İktisadi Adalet ve Parasal İlliyet" olarak adlandırdığı yeni kavramsal çerçeve sunulmaktadır. Bu çerçeve, munzam zararın ispatına ilişkin mevcut içtihat çelişkisini aşmayı ve Anayasa Mahkemesi'nin pilot kararda tespit ettiği "yapısal sorun"a teorik bir çözüm getirmeyi amaçlamaktadır. Bu amaç, yalnızca "munzam zarar kabul edilsin" şeklinde sonuç odaklı bir öneri değil; ispat hukukunun ve borçlar hukukunun kavramsal araçlarıyla, yüksek enflasyon dönemlerinde alacak hakkının reel değer korunmasını aynı zeminde uzlaştırma arayışıdır.

5.1. Hukuk ve Ekonomi Arasındaki Alt Yapı-Üst Yapı İlişkisi

Hukuk, toplumsal ve özellikle iktisadi ilişkilerden bağımsız bir normlar bütünü değildir. Bu ontolojik tespit, hukuki realizm akımının temel tezlerinden biridir: Hukuk, ekonomik ilişkilerin üzerinde yükseldiği altyapıyı düzenleyen, ona biçim veren ve adalet ilkesiyle sınırlandıran üst yapı kurumudur. Bu nedenle parasal borç ilişkilerinde verilecek bir karar, paranın zaman değeri, enflasyon ve satın alma gücü gibi temel iktisadi gerçekliklerden soyutlanamaz. Ekonomiyi anlamadan ticaret ve finans hukukunu, dolayısıyla parasal ilişkileri adil biçimde düzenlemek mümkün değildir⁶⁵. Parasal borç ilişkilerinde "zaman" faktörü, yalnızca takvimsel bir gecikme değil; alacaklının malvarlığının reel değeri üzerinde etkili bir iktisadi aşınma yaratabildiği için, hukuk düzeninin bunu bütünüyle görmezden gelmesi, normun amacı ile sonuç arasındaki uyumu zayıflatır.

Bu ontolojik tespit, munzam zararın ispatına ilişkin tartışmanın temelini oluşturmaktadır. Eğer hukuk, iktisadi gerçekliklere gözlerini kapatırsa, tesis edeceği "adalet" sadece şekilci bir adalet olur, maddi adaletten uzaklaşır. Oysa munzam zarar kurumunun özü, tam da bu maddi adaleti, yani alacaklının reel kaybının giderilmesini sağlamaktır. Bu noktada "iktisadi adalet", munzam zararı temerrüt faizinin alternatifi olarak değil; temerrüt faizinin ekonomik gerçeklikte "eksik kaldığı" dönemlerde denkleştirici fonksiyon gören tamamlayıcı bir araç olarak konumlandırır.

Bu bağlamda, özellikle uzun süreli borç ilişkilerinde hukukun görevi yalnızca nominal dengeyi sağlamak değil, ekonomik dengeyi de tesis etmektir. Borcun nominal değerinin aynen korunması, yüksek enflasyon karşısında alacaklının aleyhine, borçlunun lehine bir sonuç doğurur. Hukukun bu dengesizliği görmezden gelmesi, adalet duygusunu zedeler. Aksi takdirde hukuk, borç ilişkisini düzenleyen değil, ekonomik gerçekliği çarpıtan bir araç haline gelir. Bu yüzden munzam zarar tartışması, salt "zarar ispatı" tekniği değildir; aynı zamanda borçlunun gecikme davranışının sistemik olarak teşvik edilip edilmediği (caydırıcılık/denge) sorusunu da içerir⁶⁶.

5.2. "Malumun İspatı Olmaz" İlkesinin Munzam Zarara Uygulanması

6100 sayılı HMK m. 187/2 uyarınca, "malum (bilinen) vakıalar"ın ispatı gerekmez. Bu ilke, ispat hukukunun ekonomiklik ve işlevsellik amacının doğal bir sonucudur. Tartışmasız olan bir olgunun ispat külfetine konu edilmesi, yargılamanın uzamasına ve maddi gerçekten uzaklaşılmasına yol açar. Paranın satın alma gücündeki erime, yüksek enflasyon dönemlerinde genel, objektif ve herkesçe bilinen bir iktisadi olgudur. Bu olgunun her somut uyuşmazlıkta ayrıca ve özel olarak ispat edilmesini beklemek, ispat hukukunun amacını aşan bir formalizme yol açar. Paranın değer kaybı, bireysel ve istisnai bir vakıa değil; makroekonomik düzeyde gerçekleşen ve resmi verilerle ölçülen genel bir gerçekliktir. TÜİK tarafından açıklanan enflasyon oranları, TCMB tarafından yayımlanan döviz kurları ve faiz verileri, bu genel gerçekliğin nesnel göstergeleridir. Bu nesnel göstergeler, "vakıanın bilinirliği"ni artıran ve mahkemenin bilgi alanına sokan veri setleri olduğu için; HMK m. 187/2'nin munzam zarar tartışmasında işlevsel hale gelmesinin de metodolojik temelini oluşturur.

6100 Sayılı Hukuk Muhakemeleri Kanunu – İspatın konusu – Madde 187/2: “Herkesçe bilinen vakıalarla, ikrar edilmiş vakıalar çekişmeli sayılmaz.”

Bu nedenle, özellikle temerrüt faiz oranının enflasyon oranının altında kaldığı (negatif reel faiz) dönemlerde, paranın satın alma gücündeki azalmanın temerrüt faizi ile karşılanamayacağı olgusu, salt "enflasyon var" şeklinde soyut bir bilgi değil; doğrudan doğruya "alacaklının temerrüt faizini aşan bir zarara uğrayacağını" gösteren, çekişmesiz bir vakıa (malum vakıa) olarak kabul edilmelidir. Bu istisna, alacaklıyı ispat yükünden kurtarmakla birlikte, borçluya karinenin aksini ispat hakkı tanıdığı için hukuk devleti ilkesiyle de uyumludur. Aksi yöndeki bir yaklaşım, açıkça HMK m. 187/2 hükmünün dolanılması sonucunu doğurur; zira kanunun ispat dışı bıraktığı bir olgunun, dolaylı yollarla yeniden ispat yüküne konu edilmesi, ispat hukukunun sistematiği ile bağdaşmaz ve normun koruyucu amacını işlevsiz kılar. Burada önerilen model, "herkesçe bilinen vakıa" kavramını zararın miktarını otomatik belirleyen bir mekanizma olarak değil; enflasyonist olgunun varlığını ve onun paranın satın alma gücü üzerindeki etkisini çekişme dışına çıkaran (ispat dışı bırakan) bir başlangıç noktası olarak görür.

Bu yaklaşım, ispat hukukunun temel amacı olan maddi gerçeğe ulaşma fonksiyonunu güçlendirmekte; ispat yükünü, gerçekte tartışmasız olan bir olgu üzerinde gereksiz yere yoğunlaştırarak yargılamayı formalizme sürükleyen anlayışın önüne geçmektedir. Böylece tartışma, "enflasyon var mı?" sorusundan, "enflasyonist değer kaybının temerrüt faiziyle telafi edilip edilmediği ve edilmediyse hangi denetlenebilir yöntemle ölçüleceği" sorusuna taşınır⁶⁷.

5.3. Borçlunun Haksız Zenginleşmesinin Önlenmesi ve "Ödüllendirme Yasağı"

Borçlunun, borcunu ödememek suretiyle parayı uzun süre kullanması ve elde tuttuğu paranın ödeme anındaki alım gücünün düşmesi nedeniyle fiilen zenginleşmesi, hukuk düzeni tarafından korunamaz. Bu, hiçbir hukuk sisteminin kabul edemeyeceği bir sonuçtur. Borçlunun sözleşmeye aykırı davranışından ekonomik avantaj elde etmesi, hukukun temel ilkeleriyle (dürüstlük kuralı, TMK m. 2; hakkın kötüye kullanılması yasağı, TMK m. 2/II) açıkça çelişir. Aksi yöndeki bir yaklaşım, borcunu zamanında ifa etmeyen borçlunun ödüllendirilmesi sonucunu doğurur⁶⁸. Bu tespit, munzam zararın yalnızca bireysel bir "zarar kalemi" değil; aynı zamanda sözleşmeye bağlılık ve dürüstlük kuralı ekseninde "sistemik caydırıcılık" işlevi de gördüğünü ortaya koyar⁶⁹.

Bu (kabul edilmesi gereken) "ödüllendirme yasağı" ilkesi, sözleşmeye aykırılığın ekonomik olarak rasyonelleştirilmesini ("ödemezsem daha kârlıyım") engellemeyi hedefler. Borcunu ifa etmeyen borçlunun, ifa etmeyerek kazançlı çıkması, hiçbir hukuk düzeninin temel ilkeleriyle bağdaşmaz. Bu ilke, aynı zamanda borçlar hukukunun caydırıcılık (descouragement) fonksiyonunun da bir gereğidir. Sözleşmeye aykırılık, eğer ekonomik olarak avantajlı hale gelirse, borçluların ifada temerrüde düşmeleri teşvik edilmiş olur. Bu da sözleşme ilişkilerinde güveni ve öngörülebilirliği yok eder. Yargıtay'ın şekli hukuku uygulayarak munzam zararda ekonominin kurallarına uzak durarak zararın ispatı anlayışında kararlar üretmesi, borçluluğu ödüllendirme, zamanın alacaklı aleyhine işlemesi ve iktisadi adaletten uzaklaşılması sonucunu doğurmuştur. Anayasa Mahkemesi'nin E.1997/34, K.1998/79 sayı ve 15.12.1998 tarihli kararında da vurgulandığı gibi, bu durum "kendiliğinden hak almak düşüncesini yaygınlaştırmakta, kamu düzenini bozmakta ve yargıya güveni sarsmaktadır."

Anayasa Mahkemesi Kararı 1997/34 E., 1998/79 K.: "Enflasyon ve buna bağlı olarak oluşan döviz kuru, mevduat faizi, hazine bonosu ve devlet tahvili faiz oranlarının sabit yasal ve temerrüt faiz oranlarının çok üstünde gerçekleşmesi borçlunun yararlanması alacaklının zarara uğraması sonucunu doğurmuştur. Bu nedenle, borçlu, süresinde borcunu ödememekte, yargı yoluna başvurulduğunda da yargı sürecini uzatma gayreti göstermekte, böylece yargı mercilerindeki dava ve takipler çoğalmakta, yargıya güven azalmakta, kendiliğinden hak almak düşüncesi yaygınlaşarak, kamu düzeni bozulmakta kişi ve toplum güvenliği sarsılmaktadır."⁷⁰

Bu karar, "ödüllendirme yasağı" kavramsallaştırmanızın anayasal içtihat düzleminde güçlü bir karşılığı olduğunu; enflasyon-faiz dengesizliğinin yalnız bireysel zarara değil, yargı sistemine güven ve kamu düzenine etki eden bir sonuç zinciri doğurabileceğinin yüksek yargı tarafından da tespit edildiğini göstermektedir.

Bu çerçevede, borcun ifa edilmemesi yalnızca sözleşmeye aykırılık değil, aynı zamanda ekonomik sistem içerisinde kaynakların yanlış tahsisine yol açan bir davranış olarak da değerlendirilmelidir. Hukukun bu davranışı teşvik eden değil, caydıran bir fonksiyon üstlenmesi zorunludur. Bu caydırıcılık fonksiyonunun, TBK m. 122'deki kusur karinesi ve ispat rejimiyle birlikte değerlendirilmesi; borçlunun temerrüt davranışının "rasyonel kâr" stratejisine dönüşmemesi için kritik görülmelidir.

5.4. Parasal İlliyet Karinesi: Tanımı, Hukuki Niteliği ve Sonuçları

Yazarın hakem kararında benimsenen yaklaşım, "İktisadi Adalet ve Parasal İlliyet" olarak adlandırılan ve parasal borç ilişkilerinde zararın tespitine ilişkin yeni bir kavramsal çerçeve ortaya koyan bir ilkeye dayanmaktadır. Bu ilke, paranın zaman değeri ile hukuki sorumluluk arasında doğrudan bir illiyet bağı kurarak, klasik zarar-ispat ilişkisini yeniden tanımlamaktadır. Bu ilke uyarınca:

Parasal İlliyet Karinesi: Temerrüt başlangıcı (borcun muaccel olup temerrüdün gerçekleştiği tarih) ile ifa tarihi (fiili ödeme veya karar tarihi) arasında geçen sürede, paranın satın alma gücündeki azalmanın uygulanan temerrüt faiz oranını aşması halinde, bu farkın alacaklı bakımından munzam zarar oluşturduğu karine olarak kabul edilir.

Bu karine, yalnızca teorik bir varsayım değil; ekonomik gerçekliğin hukuki dile tercüme edilmesidir. Zira paranın değer kaybı, tarafların bireysel davranışlarından bağımsız olarak gerçekleşen ve alacaklının malvarlığında doğrudan eksilmeye yol açan nesnel bir süreçtir. Bu nedenle, söz konusu değer kaybı ile borcun geç ifası arasında uygun illiyet bağının varlığı kabul edilmelidir. Bu illiyet bağı, doğrudan "parasal illiyet" olarak adlandırılmakta ve bireysel fırsat kaybına dayanan illiyet bağından kavramsal olarak ayrılmaktadır.

Bu ayrımın ispat hukuku karşılığı şudur: Parasal illiyet, alacaklının "hangi yatırımı yapacağını" ispat etmesine değil; temerrüt döneminde paranın reel değerinin aşınmasının ve temerrüt faizinin bunu telafi etmeye yetmemesinin objektif verilerle gösterilmesine dayanır⁷¹.

Parasal illiyet karinesinin hukuki nitelikleri ve sonuçları şu şekilde ortaya konulabilir:

1. Adi Karine Niteliği: Bu noktada önemle vurgulamak gerekir ki, TBK m. 122'nin açık lafzı, alacaklı lehine "kusur karinesi" öngörmekte; ancak "zarar karinesi" öngörmemektedir. Bu makalede önerilen "Parasal İlliyet Karinesi", kanun koyucu tarafından ihdas edilmiş bir kanuni karine değil; yüksek enflasyon ve negatif reel faiz gibi olağanüstü ekonomik koşulların varlığında, alacaklının aşırı ispat külfetinden kurtarılması amacıyla yargısal içtihat yoluyla geliştirilebilecek bir yargısal/fiilî karine (praesumptio hominis) önerisidir. Bu karine, kanunun lafzına değil, HMK m. 187/2'de düzenlenen "herkesçe bilinen vakıalar" ilkesine ve hayatın olağan akışına dayanmaktadır. Dolayısıyla karine, borçluya aksini ispat hakkı tanıdığı sürece, TBK m. 122'nin kusur esaslı yapısıyla da çelişmemektedir. Karine, kesin nitelikte olmayıp adi karine (iuris tantum) olarak kabul edilmiştir. Bu nedenle borçlu, somut olayın özelliklerine dayanarak alacaklının bu süreçte paranın değer kaybına fiilen maruz kalmadığını veya farklı ekonomik araçlarla bu kaybı bertaraf ettiğini ispat edebilir. Ancak bu ispat yükü, istisnai nitelikte olup genel ekonomik gerçekliğin aksini ortaya koymayı gerektirir. Borçlunun bu ispatı, soyut iddialarla değil, somut ve inandırıcı delillerle yapması gerekir. Bu, TBK m. 122'nin kusur karinesiyle de uyumlu biçimde, borçlunun "aksini ispat" imkanını korurken, alacaklıya aşırı bir ispat külfeti yüklenmesini önleyen dengeli bir modeldir.

2. İspat Yükünün Yer Değiştirmesi: Parasal illiyet karinesi, klasik ispat rejimini tersine çevirerek, zararın varlığını alacaklı bakımından başlangıçta kabul eder ve ispat yükünü borçluya yükler. Bu, "ispat külfetinin statik değil, ekonomik bağlama göre yeniden dağıtılabilir olduğunu" gösteren önemli bir örnektir. Bu çerçevede alacaklının ayrıca somut bir zarar kalemi ileri sürmesine veya spesifik bir ekonomik davranışı ispat etmesine gerek bulunmaz. Aksine, karinenin aksini iddia eden borçlu, bu iddiasını somut ve güçlü delillerle ortaya koymakla yükümlüdür. Bu noktada önerdiğimiz model, Yargıtay'ın "sepet formülü" kararlarında görülen denetlenebilirlik ihtiyacını (resmî veriler + bilirkişi raporu) teorik düzlemde bir karine yapısına bağlamaktadır⁷².

3. Objektif ve Çok Katmanlı Verilere Dayanma: Karinenin uygulanması, genel ve soyut kabullere değil; ölçülebilir, denetlenebilir ve karşılaştırılabilir ekonomik verilere dayanır. TÜFE/ÜFE oranları, döviz kurları, mevduat faizleri ve devlet tahvili getirileri gibi makroekonomik göstergeler, paranın genel değer kaybını ortaya koyan temel veri setini oluşturur. Bununla birlikte, somut uyuşmazlığın ekonomik niteliğine bağlı olarak, alacağın bağlı olduğu varlık sınıfına özgü piyasa verilerinin de dikkate alınması zorunludur. Örneğin taşınmaz satışına ilişkin uyuşmazlıklarda bölgesel emsal satışlar ve taşınmaz değer artış oranları; finansal araçlara ilişkin uyuşmazlıklarda ise ilgili piyasa enstrümanlarının getirileri esas alınmalıdır. Bu çok katmanlı yaklaşım, zararın soyut değil, somut ekonomik gerçeklik içinde belirlenmesini sağlar. Bu yaklaşım, sepet yönteminin "tek endekse indirgeme" eleştirisini de bertaraf eder; çünkü karineyi tek bir parametreye değil, çoklu veri setinin bileşkesi olan denetlenebilir bir sonuca bağlar⁷³.

4. "Fırsat İspatı" Gerektirmemesi: Bu yaklaşım, Yargıtay'ın bazı kararlarında benimsenen ve alacaklıdan alternatif yatırım imkânlarını veya kaçırılan fırsatları somut biçimde ispat etmesini bekleyen anlayıştan bilinçli olarak ayrılmaktadır. Bu ayrışma, makalenin en önemli teorik katkılarından biridir. Söz konusu yaklaşım, bireysel ve spekülatif nitelikteki fırsat kayıplarını esas almakta; buna karşılık genel ve objektif nitelikteki parasal değer kaybını göz ardı etmektedir. Oysa parasal illiyet karinesi, zararı bireysel tercihlere değil, ekonomik sistemin işleyişine dayandırır. Bu nedenle alacaklıdan "başka bir yatırım yapacaktım" şeklinde bir ispat yükü aranmaz; zira zarar, bu tür sübjektif varsayımlardan bağımsız olarak zaten gerçekleşmiştir. Bu noktada "malum vakıa + denetlenebilir hesap" bileşimi, alacaklının niyet beyanlarını değil, ekonomik gerçekliğin objektif etkisini merkeze alır⁷⁴.

Tekrar etmek gerekir ki, burada önerilen model, alacaklının "kaçırdığı fırsatları" veya "yapmayı düşündüğü yatırımları" ispatlamasını değil; tamamen nesnel verilerle ölçülebilen "malvarlığının reel değerindeki eksilmeyi" tespit etmeyi amaçlamaktadır. Bu iki kavram ("muhtemel kâr" ve "reel değer aşınması") arasındaki fark, önerilen sistemin temel dayanağıdır ve somut ispat yaklaşımına yöneltilen en güçlü eleştirinin de cevabını oluşturmaktadır.

Sonuç olarak parasal illiyet karinesi, munzam zarar kurumunu şekilci bir ispat rejiminden çıkararak, iktisadi gerçekliğe dayalı, objektif ve dengeli bir yapıya kavuşturmakta; böylece hem alacaklının reel kaybını telafi eden hem de borçlunun gecikmeden kaynaklanan haksız ekonomik avantajını ortadan kaldıran bir denkleştirme mekanizması tesis etmektedir. Bu karine, yargısal bir içtihatla da uygulanabilir olmakla birlikte, en ideal çözümün kanuni bir düzenleme olduğu açıktır. Nitekim Anayasa Mahkemesi'nin Caner Afak pilot kararı da bu yöndedir. Bu nedenle önerilen karine modeli, "içtihatla çözüm" ile "kanuni düzenleme" arasında, yargılama pratiğinde uygulanabilir bir ara çözüm olarak da okunabilir.

5.5. "İktisadi Adalet" Kavramının Anayasal Temelleri

"İktisadi Adalet" kavramı, Anayasa'nın 2. maddesinde düzenlenen sosyal hukuk devleti ilkesinin bir yansımasıdır. Sosyal hukuk devleti, salt bireysel özgürlükleri korumakla yetinmeyen, aynı zamanda bireylerin ekonomik ve sosyal olarak güçlendirilmesini ve ekonomik ilişkilerde adaletin tesis edilmesini de hedefleyen bir devlet modelidir. Sosyal hukuk devleti, kişilerin maddi ve manevi varlıklarını korumayı, ekonomik ve sosyal engelleri kaldırmayı amaçlar (Anayasa m. 5). Mülkiyet hakkının (Anayasa m. 35) sadece nominal değil, reel değer olarak korunması da bu ilkenin bir gereğidir. Zira mülkiyet hakkının özü, malın ekonomik değerinden faydalanabilmektir; bu değer enflasyonla eridiğinde, hak sadece kâğıt üzerinde varlığını sürdüren boş bir cüzdana dönüşür. Bu tespit, munzam zararın "anayasal denkleştirme mekanizması" olarak konumlandırılmasına da teorik dayanak sağlar: alacak hakkı yalnız tahsil edilebilir olmalı değil, reel değeriyle korunabilir olmalıdır⁷⁵.

Anayasa Mahkemesi'nin E.1997/34, K.1998/79 sayı ve 15.12.1998 tarihli kararında bu husus şöyle ifade edilmiştir:

"Enflasyon ve buna bağlı olarak oluşan döviz kuru, mevduat faizi, hazine bonosu ve devlet tahvili faiz oranlarının sabit yasal ve temerrüt faiz oranlarının çok üstünde gerçekleşmesi borçlunun yararlanması alacaklının zarara uğraması sonucunu doğurmuştur. Bu nedenle, borçlu, süresinde borcunu ödememekte, yargı yoluna başvurulduğunda da yargı sürecini uzatma gayreti göstermekte, böylece yargı mercilerindeki dava ve takipler çoğalmakta, yargıya güven azalmakta, kendiliğinden hak almak düşüncesi yaygınlaşarak, kamu düzeni bozulmakta kişi ve toplum güvenliği sarsılmaktadır."⁷⁶